- �Wվ�ͷ�

- �Wվ�����Ԓ

0571-85132819

���� IDC�����H�����YӍ��ȫ��Ӳ���M�b�о��F�*�µĹ�����{���о�����@ʾ��2016�������ȫ��ƽ��M�b�a�I�m���M����������ȫ���؛����Ȼ�ܵ��֙C��ߴ绯���P�I�㲿��ȱ؛�����؛_�������³�؛�����L�ʄ��v���������µ��c���H�^ǰ�����L9.5%������ȫ����ͨƽ�壨Slate Tablet���M�b��؛���^ǰ�����L8.7%��ȫ��ɲ�жʽƽ�壨Detachable Tablet���ĽM�b��؛���t�^ǰ�����L15.1%��

IDC ȫ��Ӳ���M�b�о��F��Y���о�������������ʾ����2016�������ȫ��ƽ��M�b������؛�����L�����������꣬��Ҫ�������ͨƽ��aƷ���m�ܵ��֙C��Ļ��ߴ绯���P�I�㲿������Һ����塢�߶��L�DоƬ���ȴ��ȱ؛�_�������ϮaƷҎ��δ��ꐳ��£����®aƷ�������ڳ��m���L���¡���

�ڏS�̳�؛�����ط��棬2016��������Ї���ꑽM�b�S�̳�؛�sռȫ����ͨƽ����ɣ����ӳ�؛����܊�����Ї��_���^�M�b�a�I��؛���t�sռȫ�������������ɡ��ڿɲ�жƽ��M�b���棬�S���ƏS���M��ɲ�жƽ���I���Ї���ꑽM�b�S�̵ij�؛�������ߵ����ɣ����^֮�£��Ї��_���^�ɲ�жʽƽ��ĽM�b�a�I��؛�����t�»������������ҡ�

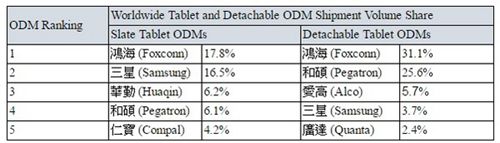

�ڂ��e�S�̵ı��F���棬ǰ��� ODM �S�̵ij�؛���������±���ʾ�������M�b��؛������ȫ��*��

2016�������ȫ��ǰ���ƽ��M�b�S�̳�؛������

��Source��IDC ȫ��M�b�о��Fꠣ�2016��12�£�

ע���ϱ�����Ʒ�ƏS������I�Ȳ��M�b�ij�؛����in-house manufacture����

չ��2016����ļ���IDC ȫ��M�b�о��F��A��ȫ��ƽ��M�b�a�I���P�I�㲿����؛��u�ط����������������Լ��Ї��r�v��������صĎ����£�ȫ��ƽ��M�b��؛���������^�������ʬF����ȵij��L�����⣬2016��������_ʼ���S�����ƏS����m�M��ɲ�жʽƽ���Ј����Ї��M�b�S�̵ij�؛�����ڵ��ļ��������m������

��؟�������W�l������Ϣ��Ŀ�����ڂ���������Ϣ���c��վ�����o�P�����W�����Cԓ��Ϣ�����������������֡�ҕ�l�����l���������D����ȫ�����߲��փ��ݵĜʴ_�ԡ��挍�ԡ������ԡ���Ч�ԡ����r�ԡ�ԭ���Եȡ����P��Ϣ��δ���^���Wվ����C���������������κν��h�����˲������L�U�ԓ���

��վ֩���ģ�壺

����ר����һҳ|

�����˾�Ʒ�þ�|

����Ʒ���벻��|

��Ů���ëƬ|

������ѡһ������|

������Ļ�պ�һ������|

ɫ�ۺ��������߾þ��һ�ӰԺ|

���ŷ����ɫ|

���߹ۿ�һ��������������|

ŷ����������һ��|

��һɫ��վ|

�ձ����������վ|

��������|

�þ�һ����Ƶ|

������Ƶ����ŷ��|

�òݹۿ�|

ŷ���պ�ɫ|

a��Ƭ��ѹۿ���Ƶ|

ŷ���պ���|

��ŷ���þ�|

������Ʒ���þþþþþ�����|

��ҹˬˬˬ��Ƶ|

���������С��Ƶ|

�þþ�Ʒ������Ƭ��ѹۿ�|

91����Ʒһ���������߹ۿ�|

��Ů���������Ƶ|

�ձ�һ�������������帣����Ƶ|

�������ר��|

�ձ�һ���ػ���ɫ��Ƭ�����Ƶ|

�ݲ�ӰԺ������һҳ|

�ž���Ƶֻ�о�Ʒ��|

����a|

�������ëƬ��վ|

�þ�99��Ʒ�þþþþù���Խ��|

���߾�Ʒһ����������|

�����պ�ŷ������|

�þþ�Ʒ�ž�|

��ҹ������Ƶ|

��������һ����������|

������Ʒ��ȫ|

�þ��Ծþ��Ծþþ�ˬ|

��վ֩���ģ�壺

����ר����һҳ|

�����˾�Ʒ�þ�|

����Ʒ���벻��|

��Ů���ëƬ|

������ѡһ������|

������Ļ�պ�һ������|

ɫ�ۺ��������߾þ��һ�ӰԺ|

���ŷ����ɫ|

���߹ۿ�һ��������������|

ŷ����������һ��|

��һɫ��վ|

�ձ����������վ|

��������|

�þ�һ����Ƶ|

������Ƶ����ŷ��|

�òݹۿ�|

ŷ���պ�ɫ|

a��Ƭ��ѹۿ���Ƶ|

ŷ���պ���|

��ŷ���þ�|

������Ʒ���þþþþþ�����|

��ҹˬˬˬ��Ƶ|

���������С��Ƶ|

�þþ�Ʒ������Ƭ��ѹۿ�|

91����Ʒһ���������߹ۿ�|

��Ů���������Ƶ|

�ձ�һ�������������帣����Ƶ|

�������ר��|

�ձ�һ���ػ���ɫ��Ƭ�����Ƶ|

�ݲ�ӰԺ������һҳ|

�ž���Ƶֻ�о�Ʒ��|

����a|

�������ëƬ��վ|

�þ�99��Ʒ�þþþþù���Խ��|

���߾�Ʒһ����������|

�����պ�ŷ������|

�þþ�Ʒ�ž�|

��ҹ������Ƶ|

��������һ����������|

������Ʒ��ȫ|

�þ��Ծþ��Ծþþ�ˬ|