- �Wվ�ͷ�

- �Wվ�����Ԓ

0571-85132819

���ٷ�ĩע����Σ�MetalInjectionMolding���nj��F������ע����μ��g�����ĩұ���I���������ϳ��ι�ˇ�W���߷��ӻ��W����ĩұ��ˇ�W�ͽ��ٲ��όW�ȶ��W�ƶ��ɵ�һ�N�㲿�����͡��������Ρ����g��MIM��ˇ�ѳɞ���H��ĩұ���I��lչѸ�١�����ǰ����һ�N���͡��������Ρ����g�����I���u�鮔��*���T���㲿�����μ��g����

1���Ј�Ҏģ����

ȫ�����������ӡ���܇���t������𡢙Cе�ȶ����I��Ď����£�ȫ��MIM�Ј��������L���AӋ2026�ꌢ�_��52.6�|��Ԫ������2019-2026��ͺ�������L�ʣ�CAGR����7.87%��δ��������ӮaƷ�������L�Լ�MIM�����㲿�������y��ˇ�����㲿����������صĎ����£�ȫ��MIM�Ј��Ԍ�������ðlչ��

�Ї����S��MIM��ˇ���g�����죬�Լ���MIM���g�J֪�̶ȵ��Mһ�����MIM�aƷ����ӮaƷ����܇���t������𡢙Cе���I��đ��������࣬��2012���_ʼ���҇�MIM�ИI�_ʼ�w�ٰlչ���Ј�ҎģҲ�����U��2019�����MIM�Ј�Ҏģ�_��67�|Ԫ���c2018��������L17.5%��

2��������ַ���

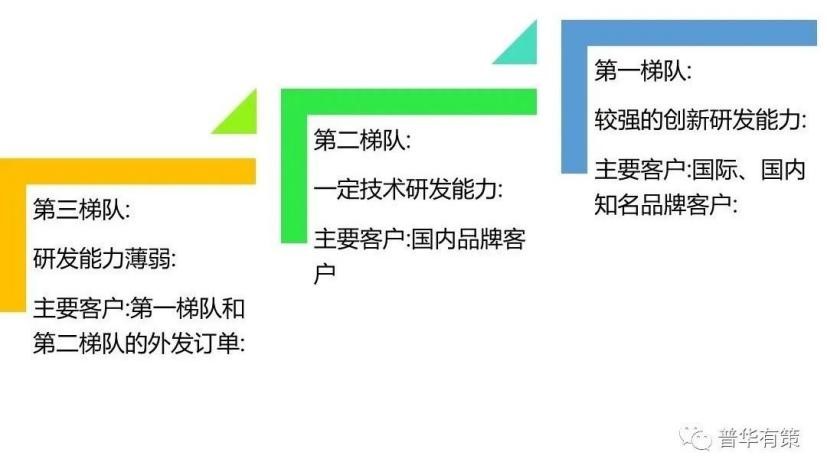

���ИI������ց��������I��Ҏģ�Ɍ��ИI��MIM��I�֞�����������ꠣ�*��꠵�MIM��I����Ҏģ��2�|Ԫ���ϣ������^�����аl������������Ҫ�͑�����HƷ�ƻ����֪��Ʒ����I����Ҫ����ӡ��Indo-MIM�����������_�������ӡ����пƼ������Y�߿ơ������y��ȫ�|��ȣ��ڶ���꠵�MIM��I����Ҏģ��5,000�fԪ��2�|Ԫ��������������*��ꠣ���Ҫ�����Ʒ����I�������aMIM�㲿���aƷ���͑����ж������^�ߣ�������꠵�MIM��I����Ҏģ��5,000�fԪ���£�ͨ����I�����w���g�аl�����^�����Hͨ�^�O���ُ�ú��ˆT����O�M����С������MIM�aƷ���a������2019�꣬�҇����MIM���a��I��܇�g200��ң����РI�ճ��^2�|Ԫ����I���������^10�ҡ������y���^�����İlչ�����ѳɹ��Q��MIM�ИI��*��ꠡ�

���P��棺�������A�в���Ϣ��ԃ����˾��2021-2026���Ї����ٷ�ĩע����Σ�MIM���ИI����{�м��lչǰ���A�y��桷

����MIM�ИI�������

�DƬ�Y�ρ�Դ�����A�в�

3��MIM�ИI�lչڅ��

�錍�FMIM�aƷ���Mһ���ƏV���ИI����I��Ҫ�������I�������ИIǰ�ؼ��g�M���о��_�l���ԔU��MIM�aƷ�ڸ����I����m���ԣ�MIM�ИI�İlչ���ʬF����څ�ݣ�

��1�����Α��õĶ�Ԫ���lչ

�S���҇�MIM�ИI������lչ����MIM��I������������g�����������ԓ�ռ������Ј����~��Ŀǰ�����҇�MIM�ИI�У�������I�ѽ��߂��^���ļ��g��������ͨ�^���ИIǰ�ؼ��g�ij��m�о����Ƅ�MIM�aƷ�����������������܉��m���ڸ�������ήaƷ�����糬�����߾���MIM�aƷ���аl���������M��ӮaƷ�p������y�İlչڅ�ݣ������磬ͨ�^ι�ϼ�ģ�ߵ��о����_�l���Mһ������MIM�aƷ�ߏ��s�ȡ��߾��ȡ��ߏ��ȡ����^���������ԣ���ʹMIM�aƷ����܇���켰�t����е�ȶ�Ԫ�I����ƏV���á�

��2�����g��ˇ�ď��s���lչ

�mȻ�Ї�MIM���g�ѽ��ӽ����H���Mˮƽ���������ڼ��g��ˇ�����ԣ��ڲ����I���ԟo��Ҏģ������MIM���g���Դ����^���g�lչ���g����ˣ���ĩע����Ρ������ע����μ���ע����εȼ��g��ˇ���ɞ��ИI����Ҫ�lչ������ĩע����Ό���ʹMIM�aƷ���С�������ķ���lչ�������ע�����ͨ�^�p��ճ�Y����������aƷ�ߴ磬�Ƅӳ���ߴ�MIM�aƷ�đ��ü��ռ�����ע������܉��Բ����c�Ǵ��Բ��ϡ�Ӳ�|�����cܛ�|���ϡ���늲����c�^�������ЙC�Y�ϣ��Ķ���Ч����MIM�aƷ�m���ԡ�

��3�������wϵ�Ķ�Ԫ���lչ

�F�A�Σ��Ї�MIM�aƷ���Բ��P䓼��F���Ͻ��ĩ��ԭ���ϣ��aƷ�V�����������M��ӵ��I���S�������I���϶�Ԫ�����aƷ�p�����Ȳ������IJ����������F�в��P䓼��F���Ͻ�aƷ�џo����ȫ�m���Ј�������ˣ��ИI����I��Ҫ�S�Ј�����������MIM�aƷ�Ķ�Ԫ���������S��MIM�aƷ�����wϵ���Mһ���Ƅ��ИI���g�M����Ҏģ���L��

Ŀǰ��MIM�ИI�²��ϵ��аl��Ҫ�Ըߏ������g����p��P䓡��ߏ��ߌ����ʼ���~�Ͻ��Լ��߱ȏ�����������Լ��⁺Ͻ�Ȳ��Ϟ����c�����Ät������܇���t�������ȸ߶��I����lչ��

��4��ι��������څ��

�F�A���ИI����I��ι�����ⲿ��ُ���������ƻ�ι���Ƃ������ɞ��似�g�lչ�Ķ̰塣�S��MIM�aƷ���õ�����V��������ߏ��s�ȡ��߾��ȡ����ܶȡ����^������MIM�aƷ����Ҳ����ӿ�F����I������Ҫ�����͑��߶ȶ��ƻ��ĮaƷ������Ƃ䲻ͬ��ȵ�ι�ϣ��Ķ���͑��ṩ�����������MIM�aƷ���F�A�Σ��ٔ�MIM��I�ѽ��߂������Ƃ�ι�ϵ��������S��MIM�aƷ���õ�����V����δ����I��ι�����������ɞ�څ�ݡ�

��5�������^�̵��Ԅӻ��lչ

��������ИI����I���Ԅӻ����ܻ����a�O���c�z�y�O�������Խ��Խ���Ԅӻ����ܻ��̶ȿ���������

��؟�������W�l������Ϣ��Ŀ�����ڂ���������Ϣ���c��վ�����o�P�����W�����Cԓ��Ϣ�����������������֡�ҕ�l�����l���������D����ȫ�����߲��փ��ݵĜʴ_�ԡ��挍�ԡ������ԡ���Ч�ԡ����r�ԡ�ԭ���Եȡ����P��Ϣ��δ���^���Wվ����C���������������κν��h�����˲������L�U�ԓ���

��վ֩���ģ�壺

���������ղ�|

ŷ����������Ƶ|

ŷ���պ�һ������������Ƶ|

�ò����߹ۿ���Դ|

����ëƬ|

����2|

������Ļ�����պ�|

ŷ��������Ѹ�����վ|

������Ļ������|

ŷ���պ���������|

����v�պ�vŷ��v��Ʒר��|

�ֻ���Ƭ�����պ��պ�����|

�þù�����Ʒ������|

������Ļ�պ�һ������|

��Ů��ҹ�����þ����ڵ�|

һ�������������岻��|

�þù�����ƷӰԺ|

һ����Ʒ��Ƶ|

������Ů��Ƶ|

��Ů����ëƬ|

91����ž����ž���õ�ַ|

��ѿ�Ƭ����|

��ҹ����Դ�Ƭ����|

�������˾�Ʒ�����Ƶ��ȫ����|

���õľþ������ۺ��ȷ�Ӱ��|

����Ʒ������߹ۿ�|

��������ŷ���պ����߿�Ƭ|

ŷ��������Ƶ���߹ۿ�|

99���߹ۿ���Ƶ|

���ڲ�����|

ŷ����������һ��|

���������ֻ���Ƶ���߹ۿ�|

������վ|

���Ĺ������˾�Ʒ�þ�96|

��Ʒ����һ����������ӰԺ|

��ŷ����|

������Ů ˬˬˬˬ��Ƶ|

���ŷ��ëƬa����Ƶ|

�����պ���Ƶ|

����Ұ�������߹ۿ������

|

�պ���Ʒһ������������|

��վ֩���ģ�壺

���������ղ�|

ŷ����������Ƶ|

ŷ���պ�һ������������Ƶ|

�ò����߹ۿ���Դ|

����ëƬ|

����2|

������Ļ�����պ�|

ŷ��������Ѹ�����վ|

������Ļ������|

ŷ���պ���������|

����v�պ�vŷ��v��Ʒר��|

�ֻ���Ƭ�����պ��պ�����|

�þù�����Ʒ������|

������Ļ�պ�һ������|

��Ů��ҹ�����þ����ڵ�|

һ�������������岻��|

�þù�����ƷӰԺ|

һ����Ʒ��Ƶ|

������Ů��Ƶ|

��Ů����ëƬ|

91����ž����ž���õ�ַ|

��ѿ�Ƭ����|

��ҹ����Դ�Ƭ����|

�������˾�Ʒ�����Ƶ��ȫ����|

���õľþ������ۺ��ȷ�Ӱ��|

����Ʒ������߹ۿ�|

��������ŷ���պ����߿�Ƭ|

ŷ��������Ƶ���߹ۿ�|

99���߹ۿ���Ƶ|

���ڲ�����|

ŷ����������һ��|

���������ֻ���Ƶ���߹ۿ�|

������վ|

���Ĺ������˾�Ʒ�þ�96|

��Ʒ����һ����������ӰԺ|

��ŷ����|

������Ů ˬˬˬˬ��Ƶ|

���ŷ��ëƬa����Ƶ|

�����պ���Ƶ|

����Ұ�������߹ۿ������

|

�պ���Ʒһ������������|